PCB板是电子产品中不可或缺的主要部件,近几年随着电子技术的高速发展,5G升级,PCB行业的发展也是如火如荼,特别是珠三角带的PCB快板打样工厂最为火爆。可以说中国的PCB行业已在飞速的发展中,未来可期。以下是2020年中国pcb行业发展现状与发展趋势分析:

PCB行业是一个宠大的高精密线路板加工行业,pcb板产品基本上是按照原材料-覆铜板-PCB板-电子产品制作流程来传导:从产业链来看,PCB上游主要原材料为覆铜板、铜箔、铜球,其主要原料为铜和玻纤等,下游应用主要是消费电子、计算机、汽车安防、医疗等电子产品,因此,PCB产业上下游与宏观经济波动联系紧密,行业产值增速与全球GDP波动趋势大体一致。自2000年以来,全球PCB产业的发展和增长呈现出三个阶段:第一个阶段(2000年~2002年底),由于互联网泡沫破灭导致的全球经济紧缩和不景气,下游电子终端产品的需求放缓,全球PCB产值出现下跌;第二个阶段(2003年初~2008年上半年),受益于全球经济的良好复苏局面以及电子产品不断创新带来的需求高增长,PCB行业产值快速增长;第三个阶段(2008年下半年~至今),金融危机打乱了PCB行业良好的增长态势,2009年PCB行业经历寒冬,伴随着下游智能手机、平板电脑等新型电子产品消费的兴起,PCB产值迅速恢复,现在已超过金融危机爆发前的峰值。

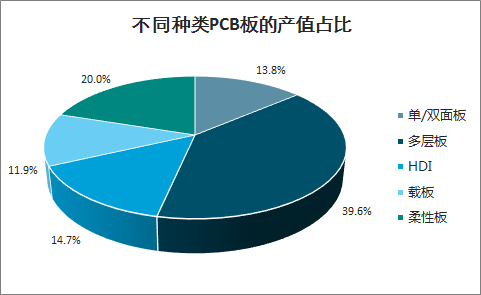

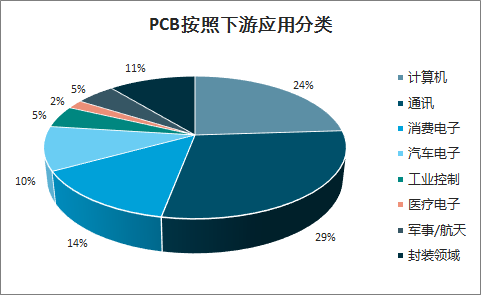

广义的PCB可以分为硬板和柔性板(FPC),硬板依照层数来分可分为单面板/双面板、多层板、HDI和载板,一般多层板多为4层或6层板,复杂的甚至可高达几十层。PCB作为“电子产品之母”,在产业链中起到了承上启下的作用,其下游应用领域十分广阔。计算机、通讯、消费电子、汽车电子规模占比分别为24%、29%、14%、10%。

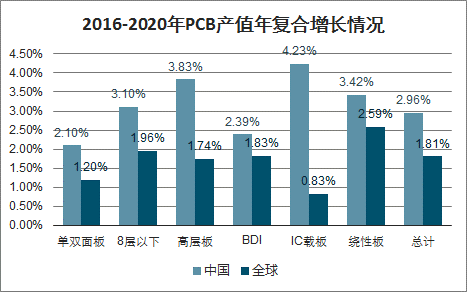

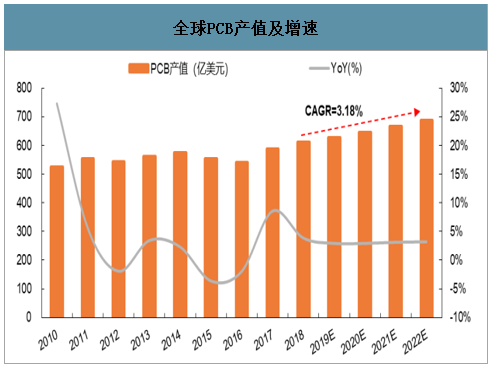

回首PCB发展历程,大致遵循欧美→日本→中国台湾→大陆的趋势:目前产业向大陆转移趋势已经确立。20世纪90年代美国PCB产业达到顶峰,2000年左右日本PCB行业迎来了自己的黄金时刻,后续中国台湾厂商受益于代工行业及智能手机的爆发,多家公司跃居成为全球PCB行业龙头。当前时点,全球PCB产能往大陆转移,一方面是由于大陆人工成本相对于发达国家较低,另一方面是发达地区的环保政策较为严苛。2022年中国PCB产值将达356.86亿美元,CAGR=3.7%,超过全球年复合增速3.2%

FPC在智能手机的应用范围覆盖了闪光灯&电源线、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组、HOME键、SIM卡托、独立背光、耳机孔和麦克风用FPC等。近年苹果每次的创新及硬件升级均带来了FPC用量的增加:从iPhone6指纹识别模块的应用,iPhone7plus双摄像头的应用,到2017年iPhoneX零组件迎来了空前的升级,iPhoneX的FPC用量已达20片以上,单机价值量从上一代的30美金左右提升至40美金以上。

苹果的创新历来是消费电子产业链追逐的热点,苹果产品中的FPC用量增长不仅能直接给各FPC厂商提供大量订单,还会拉动安卓阵营各厂商对其智能产品FPC用量的投入,拉升FPC的需求。目前Android阵营主流手机的FPC用量逐步提升,三星单机用量约12-13片,HOV单机用量约10-12片。现阶段智能手机FPC的单机用量平均达到了10-15片,未来随着智能穿戴设备出货量的提升以及消费电子轻薄化和创新不止,FPC的市场空间将有更广阔的运用。

目前中国pcb行业发展已经形成以珠三角地区、长三角地区为核心区域的产业聚集带。2013年国内PCB行业企业数量约1500家,主要分布在珠三角、长三角和环渤海区域,其中长三角和珠三角两个地区的PCB产值占中国大陆总产值的90%左右。但是近年来,部分PCB企业由于劳动力成本提升,产能也从珠三角地区、长三角地区迁移到基础条件较好的中西部城市,如湖北黄石、安徽广德、江西九江、湖南益阳等内地发展大规模

PCB线路板产业园。